|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

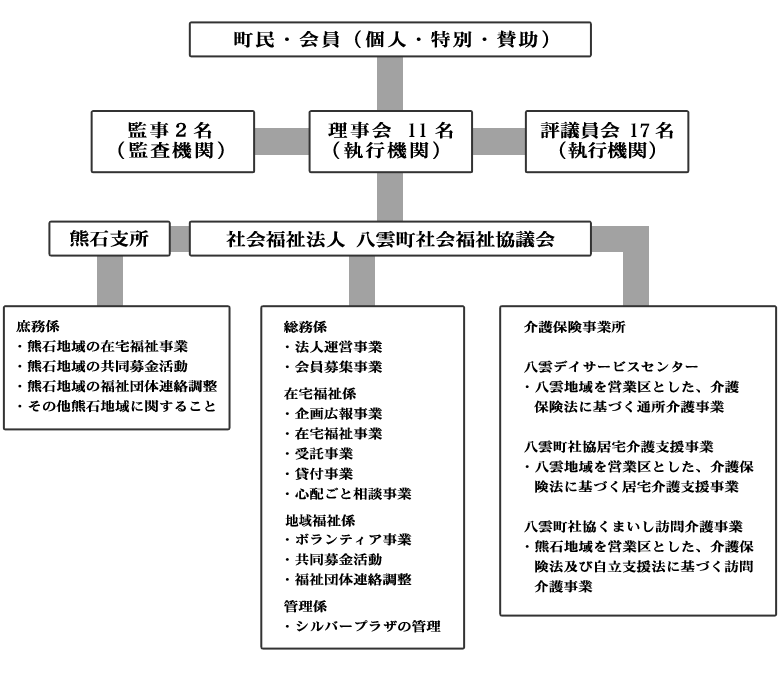

社会福祉協議会は、みんなが安心して暮らせる福祉コミュニティづくりと地域福祉の推進のため、地域住民、社会福祉関係者などの参加・協力を得て組織され、活動することを大きな特徴とし、民間組織としての自主性と、広く住民や福祉関係者に支えられた公共性をもった、社会福祉法に基づく民間非営利組織です。 社会福祉協議会は、略して「社協(しゃきょう)」と呼ばれています。 現在の八雲町社会福祉協議会は、旧八雲町社協と旧熊石町社協の合併により平成18年4月設立されました。皆様からいただいている会費・賛助会費・寄付金、町からの補助金、委託金、介護事業にともなう介護報酬などを財源に活動しています。 「ともに助け合い、支えあい、安心して暮らせるあたたかい福祉のまちづくりをめざして」を目標に、地域の皆様をはじめ、多くの福祉団体、福祉関係者の方々のご協力ご支援をいただき、さまざまな福祉サービスや支援活動を行っています。 社会福祉法人 八雲町社会福祉協議会

社協は、理事会・評議員会で決定されます。理事・評議員は、町連協・民生委員・福祉関係団体・ボランティア団体などの方々で構成されており、地域住民や福祉活動を行っている方の声を反映させながら運営しています。構成人数は以下のとおりです。 役 員 - 理事11名 ( 会長1名・副会長2名 )、監事2名 評議員 - 17名 ( 町連協4名・民協2名・福祉関係4名・福祉施設1名・社会教育関係2名・産業経済団体1名・学識経験者3名 )

31名(パート含む)

社協は、町民皆さんのご協力で設立された、民間の立場で福祉事業を行う団体であります。このことから、主旨にご賛同いただいた個人・企業・団体等の皆様から社協会費の納入にご協力いただき、社協の運営を支える財源として活用させていただいております。 会員会費は、「住民相互の支えあい」の会員制度です。ともに助け合い、支え合い、安心して暮らせる、あたたかい福祉のまちづくりにご協力をお願いします。

皆様からの「愛情の預託」の意味から「愛情銀行」と名付け、タオル・不用となった福祉機器など物品の預託、香典返しや善意の寄付金など、皆様からの善意を福祉事業に活用しています。みなさまのご協力・ご支援をよろしくお願いいたします。 社協への寄附は、税制上の優遇措置が受けられます。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

社協紹介 | 事業紹介 | 介護保険事業 | 共同募金 | ボランティア | 社協だより | アクセス | サイトマップ | プライバシーポリシー Copyright © 八雲町社会福祉協議会 All Rights Reserved. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||